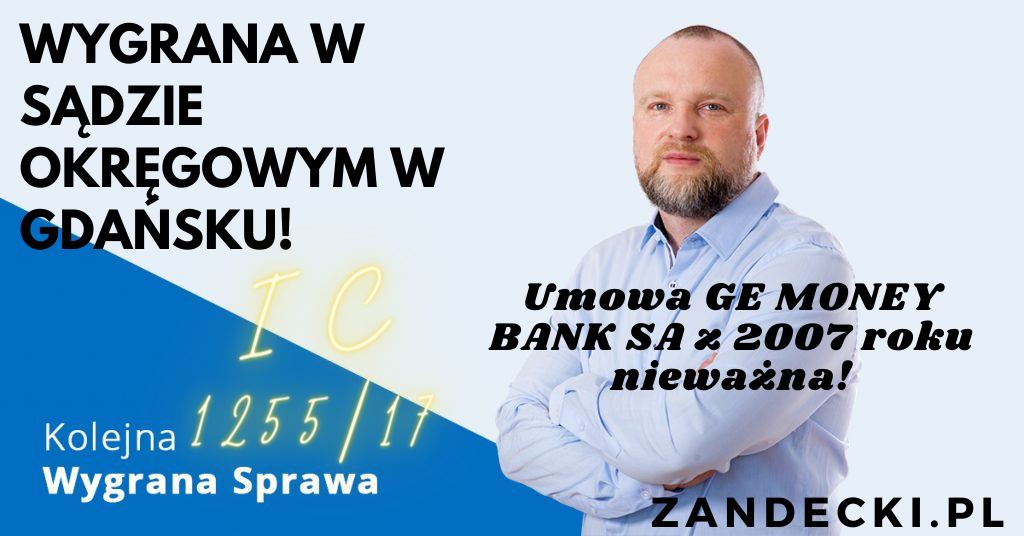

Kolejny sukces w sporze z Bank BPH SA! Tym razem wygrywamy w Gdańsku.

Sąd Okręgowy w Gdańsku dnia 4 maja 2022 r. zasądził zasądza od pozwanego Banku BPH Spółki Akcyjnej z siedzibą w Gdańsku na rzecz powodów kwotę 274.675 zł ( dwieście siedemdziesiąt cztery tysiące sześćset siedemdziesiąt pięć złotych ) z ustawowymi odsetkami za opóźnienie od kwoty 100 401,70 zł od dnia 7.12. 2017 roku do dnia zapłaty i od kwoty 174 273,30 zł od dnia 23.01.2018 r. do dnia zapłaty oraz kwotę 2 695,48 CHF ( dwa tysiące sześćset dziewięćdziesiąt pięć 48/100 franków szwajcarskich ) z ustawowymi odsetkami za opóźnienie od dnia 23.01.2018 r. do dnia zapłaty.

Ponadto na rzecz Powodów zostało zasądzone kwotę 13.317 zł (trzynaście tysięcy trzysta siedemnaście złotych) tytułem zwrotu kosztów procesu.

Pozew przeciwko GE MONEY BANK SA (obecnie BANK BPH SA) został złożony w grudniu 2017 roku.

Po ponad 4.5 roku w pierwszej instancji mamy korzystny wyrok przeciwko Bank BPH SA! W samej sprawie odbyło się wiele rozpraw przed Sądem Okręgowym w Gdańsku, jak i również przed innymi Sądami Rejonowymi na terenie kraju (posiedzenia w drodze pomocy prawnej). Bank BPH SA w przedmiotowym procesie zgłosił wielu świadków. W sprawie dopuszczono opinię Biegłego oraz sporządzono dwa istotne poglądy (oba korzystne dla Powodów).

Sąd Okręgowy w Gdańsku podzielił naszą argumentację dotyczącą nieważności z listopada 2007 r.

Wadliwość umowy GE MONEY BANK SA

W przedmiotowej sprawie kwestionowaliśmy między innymi następujące zapisy umowy:

„§17” pkt 1 umowy kredytu – „Do rozliczania transakcji wypłat i spłat Kredytów stosowane są odpowiednio kursy kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank SA walut zawartych w ofercie Banku obowiązujące w dniu dokonania transakcji”

„§17” pkt 2 umowy kredytu – „Kursy kupna określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP minus marża kupna”

„§17” pkt 3 umowy kredytu – „Kurs sprzedaży określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP plus marża sprzedaży”

Bank w swoim stanowisku procesowym uważał, że przedmiotowej umowie nie można przypisać cech abuzywności. Bank wskazywał, że nawet gdyby zakwestionowane zapisy uznać za niedozwolone, to umowa winna funkcjonować w oparciu o kurs średni NBP.

Poniżej przytaczamy najciekawsze fragmenty z pisemnego uzasadnienia Sądu Okręgowego w Gdańsku w sprawie przeciwko GE MONEY BANK SA (obecnie Bank BPH SA)

Sprzeczność umowy GE MONEY BANK SA z dobrymi obyczajami

W kontekście zapisów umownych, zawartych w § 1 ust. 1, § 7 ust. 2, a także w § 10 ust. 6 czy § 17 należało rozważyć, czy taki sposób rozliczenia, jaki w nich ujęto, a w szczególności w zakresie ustalania przez Bank kursów kupna/sprzedaży walut jest nietransparentny, nieprecyzyjny i dający całkowitą dowolność Bankowi, co skutkować miałoby naruszeniem zasady równości stron, sprzecznością z dobrymi obyczajami i rażącym naruszeniem interesu powódek jako konsumentek. W ocenie Sądu powyższe jest twierdzenie jest uzasadnione. W istocie bowiem na podstawie wskazanych zapisów umownych powódki nie uzyskały żadnej wiedzy o tym, jak rzeczywiście ustalane są kursy kupna i sprzedaży CHF podawane w tabelach Banku, wg jakich zasad i przy uwzględnieniu jakich wskaźników. Klauzula indeksacyjna składała się bowiem z dwóch elementów – średniego kursu NBP, a także marży Banku, o którą kurs ten był korygowany i to w przypadku tego drugiego elementu brak jest jakiejkolwiek regulacji odnoszącej się do sposobu jej ustalenia. Powódkom nie wskazano żadnego sposobu, w jaki mogłyby się o powyższym dowiedzieć i praktycznie nie miały one żadnej możliwości pozyskania informacji na ten temat ani w dacie podpisania umowy ani też później. Przy takim określeniu sposobu ustalania kursu bazowego i wysokości spreadu walutowego, tylko od Banku zależała ich wysokość i kredytobiorcy nie mieli na to żadnego wpływu ani przy zawieraniu umowy ani przy jej wykonywaniu. Nie mieli też możliwości kontroli prawidłowości czynionych przez Bank wyliczeń. Taka regulacja jest nieprzejrzysta i nie uwzględnia interesów powódek jako konsumentów, gdyż to po stronie Banku powstała wyłączna kompetencja do kształtowania powyższych wskaźników, a w konsekwencji prawo do jednostronnego regulowania wysokości świadczenia drugiej strony, na co konsument nie miał żadnego wpływu. Tymczasem, zgodnie z art. 385 3 pkt 8 i 9 k.c., w razie wątpliwości uważa się, że niedozwolonymi postanowieniami są te, które w szczególności uzależniają spełnienie świadczenia od okoliczności zależnych tylko od woli kontrahenta konsumenta i uprawniają kontrahenta konsumenta do jednostronnej zmiany umowy bez ważnej przyczyny wskazanej w tej umowie.

Zastosowanie takiej konstrukcji zdaniem Sądu stanowi naruszenie zasady równości stron umowy i świadczy i wykorzystaniu pozycji dominującej przez Bank.

Brak możliwości funkcjonowania umowy GE MONEY BANK SA w oparciu o kurs średni NBP

Sąd uznał przy tym za niemożliwe dalsze obowiązywanie umowy po usunięciu z niej jedynie postanowień dotyczących marży doliczanej lub odejmowanej do kursu średniego NBP i rozliczenie umowy na tej podstawie wyłącznie w oparciu o kurs średni NBP.

W wyroku Trybunału Sprawiedliwości z dnia 29 kwietnia 2021 roku, sygn. akt. C-19/20, wskazano, że wykładni art. 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 należy dokonywać w ten sposób, że z jednej strony nie stoją one na przeszkodzie temu, by sąd krajowy usunął jedynie nieuczciwy element warunku umowy zawartej między przedsiębiorcą a konsumentem, w wypadku gdy zniechęcający cel tej dyrektywy jest realizowany przez krajowe przepisy ustawowe regulujące korzystanie z niego, o ile element ten stanowi odrębne zobowiązanie umowne, które może być przedmiotem indywidualnej kontroli pod kątem nieuczciwego charakteru. Z drugiej strony, przepisy te stoją na przeszkodzie temu, by sąd odsyłający usunął jedynie nieuczciwy element warunku umowy zawartej między przedsiębiorcą a konsumentem, jeżeli takie usunięcie sprowadzałoby się do zmiany treści tego warunku poprzez zmianę jego istoty, czego zbadanie należy do tego sądu. A zatem podstawową przesłanką, która musi być spełniona, aby podział warunku umownego klauzuli waloryzacyjnej był dopuszczalny jest możliwość przeprowadzenia go tak, aby każda z powstałych w jego wyniku części odnosiła się do odrębnego zobowiązania umownego, mającego za przedmiot odrębne świadczenie. Każda z takich „części” warunku stanowić powinna zatem osobną klauzulę, nie będącą uzupełnieniem, czy doprecyzowaniem drugiej.

Zdaniem Sądu orzekającego w sprawie niniejszej, funkcją klauzuli indeksacyjnej w przedmiotowej umowie kredytu jest powiązanie wysokości rat kredytowych z kursem waluty obcej. Z klauzuli indeksacyjnej stosowanej przez GE Money Bank nie wynikają odrębne zobowiązania: jedno do spełnienia świadczenia o wysokości powiązanej z kursem średnim waluty obcej w NBP i drugie do spełnienia świadczenia powiązanego z marżą ustalaną przez bank. Klauzula ta w całości odnosi się do świadczenia w postaci rat kredytu, których wysokość jest powiązana z kursem waluty obcej wyznaczanym przez Bank. Okoliczność, że kurs waluty jest wyznaczany przez Bank na podstawie dwóch składników (kursu średniego waluty w NBP i marży), nie zmienia faktu, że omawiana klauzula stanowi integralną całość i wyodrębnienie z niej części dotyczącej marży, zmieniałoby istotę całości, a także osłabiałoby efekt zniechęcający dyrektywy 93/13, powstający w przypadku eliminacji całej klauzuli.

Zdaniem Sądu nie ma też możliwości zastosowania regulacji z art. 358 § 2 k.c. i określenia wartości waluty obcej według kursu średniego ogłaszanego przez Narodowy Bank Polski na tej właśnie podstawie. Podstawowy argument wynika ponownie wprost z art. 385 (1) § 1 k.c., który nie przewiduje możliwości zastąpienia wyeliminowanego zapisu umownego jakimkolwiek przepisem ustawy.

Sprawę prowadził mec. Jacek Zandecki przy wsparciu aplikanta radcowskiego Macieja Pewińskiego.

Nasze inne wygrane z BPH:

Odfrankowienie umowy GE MONEY BANK

Powództwo wniesione przez BPH oddalone!

Milionowa wygrana z Bank BPH SA!

Metryka sprawy:

Sąd Okręgowy w Gdańsku

I Wydział Cywilny

Sygnatura akt I C 1255/17

Wyrok z dnia 4 maja 2022 r.

Sędzia: SSO Ewa Karwowska

Sprawdź swoją umowę! Skontaktuj się z nami!